TICFE remboursement : la check-list pour vérifier votre éligibilité et préparer votre demande

La TICFE, aujourd’hui appelée accise sur l’électricité, reste un poste de facture à surveiller pour les entreprises industrielles. Certaines peuvent bénéficier d’un tarif réduit, d’une exonération ou demander un remboursement si elles ont trop payé. Cet article vous aide à vérifier votre éligibilité, isoler les volumes concernés, estimer le montant récupérable et préparer un dossier exploitable avant dépôt auprès de l’administration fiscale.

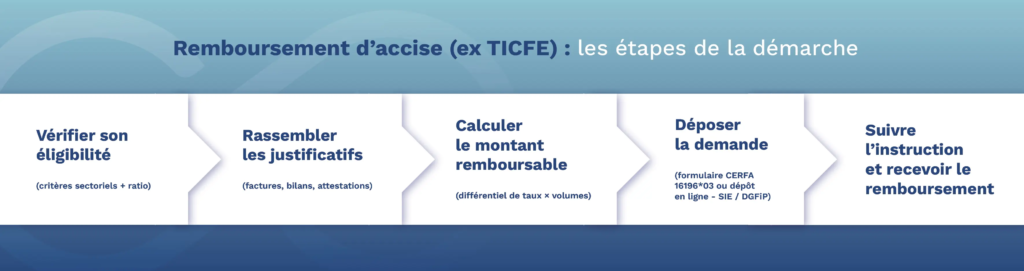

Audit d’éligibilité : votre entreprise peut-elle demander un remboursement TICFE ?

Derrière une demande TICFE remboursement, la question reste simple à formuler, mais technique à démontrer : votre entreprise a-t-elle payé l’accise sur l’électricité au bon taux pour les consommations concernées ?

Depuis 2023, les remboursements et régularisations d’accises sur l’électricité pour les consommateurs finaux relèvent de la DGFiP. Le terme TICFE reste utilisé dans beaucoup d’entreprises, mais le cadre fiscal parle désormais d’accise sur l’électricité.

Premier tri à faire

Le sujet mérite une analyse si votre entreprise cumule au moins deux signaux parmi les suivants :

- Une activité industrielle

- Des consommations électriques élevées

- Plusieurs sites

- Des procédés techniques consommateurs d’électricité

- Une absence de revue fiscale récente des factures

Si vous ne disposez ni des factures détaillées, ni des volumes par site, commencez par reconstituer le périmètre. Sans cette base, l’éligibilité reste théorique.

Qu’est-ce qui change exactement ?

En 2026, le point à retenir tient surtout à la lecture des régimes. La grille des tarifs réduits applicables aux activités industrielles a évolué, avec moins de catégories et un nouveau seuil d’électro-sensibilité. Les attestations déjà transmises au fournisseur peuvent aussi devoir être revues selon les cas.

En particulier, une entreprise ne peut pas reprendre une ancienne attestation ou un ancien calcul sans contrôle. Elle doit vérifier le régime applicable à l’exercice visé, puis rapprocher ce régime des consommations réellement éligibles.

Qui est réellement concerné ?

Les profils à regarder en priorité sont les entreprises où l’électricité intervient directement dans le procédé, ou pèse dans la valeur ajoutée. Les sites multi-usages méritent aussi une attention particulière, car une partie seulement des consommations peut relever d’un tarif réduit ou d’un régime spécifique.

Le détail des usages doit ensuite être rapproché de l’attestation applicable. C’est à ce stade que l’on vérifie la bonne catégorie fiscale, et pas seulement le secteur d’activité.

Concrètement, pour une PME industrielle, le premier filtre porte sur cinq points :

- Activité exercée,

- Code NAF réel du site,

- Poids de l’électricité dans la valeur ajoutée,

- Usage technique de l’électricité

- Exposition du secteur

Une consommation élevée ne suffit pas.

TICFE Remboursement : qui peut le demander ?

| Catégorie | Condition principale | Taux applicable |

| Entreprises électro-intensives | Ratio électricité/VA > seuil réglementaire | Taux réduit |

| Secteurs exposés concurrence internationale | Liste décret | Taux réduit ou nul |

| Procédés électrolytiques / réduction chimique | Usage technique démontré | Taux nul ou minimal |

| Double usage | Justification technique | Taux nul |

À partir de quand faut-il vérifier vos factures ?

Le bon moment se situe souvent à la clôture d’un exercice, lors d’un changement de contrat ou au moment de consolider les factures de plusieurs sites. Vous avez alors les volumes, les taux facturés et les pièces comptables nécessaires pour vérifier le dossier.

La vérification devient prioritaire si aucune attestation fiscale n’a été revue depuis 2023, si plusieurs usages coexistent sur un même site ou si vos factures affichent un tarif normal sans analyse récente.

C’est souvent à ce moment-là que des erreurs se produisent. Le fournisseur applique ce qu’on lui a déclaré. L’entreprise doit donc sécuriser sa propre conformité, surtout si elle n’a jamais rapproché ses usages électriques de ses droits fiscaux.

Audit des consommations : quels volumes et quelles périodes analyser ?

En pratique, le remboursement TICFE se calcule rarement à l’échelle de l’entreprise entière, mais plutôt site par site, compteur par compteur, puis usage par usage lorsque plusieurs activités coexistent.

La DGFiP demande de contrôler les consommations avec l’état récapitulatif annuel, ou ERA. Cet outil permet de ventiler les volumes par tarif et par usage, au niveau du point de livraison éligible. Il doit être conservé et présenté en cas de demande.

Listez les sites et compteurs concernés

Commencez par recenser tous les sites consommateurs d’électricité. Associez ensuite chaque facture au bon compteur, au bon point de livraison et à la bonne période. Vérifiez quatre éléments avant tout calcul :

- Factures détaillées

- Volumes exprimés en MWh

- Ligne d’accise identifiable

- Période de consommation cohérente avec l’exercice fiscal

Une facture manquante fausse vite l’arbitrage.

Les écarts viennent souvent de sites oubliés, de doublons, de factures de régularisation mal classées ou d’un compteur commun à plusieurs usages. Ce sont des erreurs simples, mais qui réduisent votre marge de manœuvre.

Vérifiez la période remboursable

Un bon réflexe consiste à classer les consommations par exercice. En effet, les taux, les régimes et les formulaires peuvent changer d’une année à l’autre. En mélangeant 2024, 2025 et 2026 dans un même calcul global, vous perdriez la visibilité sur le taux facturé et sur le taux qui aurait dû s’appliquer.

Notons à ce propos l’importance de respecter les délais. Une demande préparée trop tard peut sortir du champ régularisable. Le délai exact doit être vérifié au moment du dépôt, avec le service fiscal compétent ou le conseil chargé du dossier.

Audit financier : comment estimer le montant récupérable ?

Une estimation sert d’abord à décider. Elle ne garantit pas le remboursement final, mais elle indique si un dossier mérite du temps administratif. Utilisez une formule simple :

Remboursement potentiel = (taux normal facturé – taux réduit applicable) × volume consommé en MWh

Ce calcul doit rester circonscrit aux consommations d’une même année calendaire. Il doit aussi isoler uniquement les volumes éligibles. Une ligne d’accise payée sur tout un site ne signifie pas que tout le site relève du tarif réduit.

Attention, le remboursement d’accise ne remplace pas l’analyse du contrat d’électricité : une entreprise peut bénéficier d’un taux réduit tout en conservant un prix de fourniture défavorable. Pour compléter cette vérification fiscale, vous pouvez comparer les offres d’électricité professionnelle disponibles selon votre profil de consommation.

Appliquez le bon différentiel de taux

Le point sensible n’est pas la formule. Il tient au choix du taux réduit applicable. Ce taux doit correspondre à l’exercice concerné, au régime retenu et aux usages réellement éligibles.

En pratique, un même site peut supporter plusieurs traitements. Il faut donc éviter d’appliquer un taux réduit à l’ensemble des consommations si seule une partie des usages entre dans le régime visé.

Michel, DAF d’une PME industrielle, commence par isoler deux exercices de factures et les volumes en MWh d’un site de production. Il compare ensuite le taux facturé avec le taux qui pourrait s’appliquer à l’usage concerné. À ce stade, il ne cherche pas une validation fiscale définitive, mais à savoir si l’écart potentiel justifie de constituer un dossier. Quelques euros par MWh peuvent suffire à rendre l’analyse pertinente sur deux exercices.

Interprétez le résultat avec prudence

Un montant estimé ne vaut pas validation. L’administration contrôlera l’éligibilité, les justificatifs, la cohérence des volumes et le régime retenu. La qualité du dossier compte autant que le calcul.

Audit documentaire : votre dossier est-il prêt à être déposé ?

Un dossier « TICFE remboursement » doit permettre à l’administration de relier trois éléments : le régime demandé, les volumes concernés et les justificatifs disponibles. C’est souvent la partie documentaire qui décide du rythme de la démarche. Une entreprise peut être éligible et perdre du temps parce que les pièces arrivent dans le désordre.

Réunissez les factures, les relevés annuels par site, les éléments comptables permettant de calculer le ratio électricité / valeur ajoutée, le code APE ou NAF, les justificatifs d’activité, l’attestation d’usage technique si nécessaire et les coordonnées bancaires.

Contrôlez l’attestation et les usages

L’attestation 2040-TIC-ATT-E-SD sert à recevoir l’électricité en exemption, exonération ou tarif réduit. Elle indique aussi que le consommateur atteste remplir les conditions et qu’il doit pouvoir la présenter à la DGFiP sur demande.

Le formulaire 2026 distingue les usages exemptés, exonérés et taxés à tarif réduit.

| Usages exonérés / exemptés | Usages taxés à un tarif réduit |

| Double usage (notamment réduction chimique, électrolyse, procédés métallurgiques) (E01) | Transport guidé de personnes et de marchandises (E15) |

| Fabrication de produits minéraux non métalliques (E02) | Centres de stockage de données numériques (fraction qui excède 1 GWh sur une année civile) (E16) |

| Production de biens très intensive en électricité (dont le rapport entre le coût de l’électricité et le coût du produit excède 50 %) (E03) | Exploitation des aérodromes ouverts à la circulation aérienne publique (dont le niveau d’électro-intensité est au moins égal à 0,5 %) (E17) |

| Électricité consommée pour les besoins de la production des produits énergétiques et des produits assimilés (E04) | Alimentation à quai des engins flottants utilisés à des fins commerciales ou pour les besoins des autorités publiques (E18) |

| Production d’électricité et maintien de la capacité de production d’électricité (E05) | Transport collectif routier de personnes (E19) |

| Pertes inhérentes au transport et à la distribution de l’électricité jusqu’à l’utilisateur (E06) | Consommations pour la manutention portuaire dont le niveau minimal d’électro-intensité est au moins égal à 0,5 % (E21) |

| Production à bord des navires et bateaux (E07) | Alimentation des aéronefs lors de leur stationnement sur les aérodromes ouverts pour les besoins des activités économiques(E22) |

| Électricité d’origine renouvelable produite par de petites installations et consommée par le producteur ou par les consommateurs participant à une opération d’autoconsommation collective (E20) | Alimentation des aéronefs lors de leur stationnement sur les aérodromes ouverts pour les besoins des activités non économiques (E31) |

| Autres motifs (E32) Motif : | Activité industrielle grande consommatrice d’électricité (intensité énergétique appréciée sur l’électricité supérieure ou égale à 0,5 %)(E23) |

| – | Activité industrielle électro-sensible (intensité énergétique supérieure ou égale à 2,25 %)(E24) |

| – | Activité industrielle électro-intensive (intensité énergétique supérieure ou égale à 6,75 %) (E25) |

| – | Activité industrielle exposée à la concurrence internationale dont l’intensité énergétique appréciée sur l’électricité est supérieure ou égale à 0,5 % (E30) |

Vérifiez le circuit administratif

Identifiez le service fiscal compétent avant dépôt. Vérifiez aussi si la période concerne une régularisation via les téléprocédures DGFiP ou un cas plus ancien nécessitant une lecture dédiée.

Lorsque l’ERA fait apparaître un écart positif ou négatif, l’entreprise doit déposer la déclaration 3310-TIC en annexe à la déclaration de TVA. Le formulaire justifie les régularisations à la maille du compteur pour l’électricité et le gaz naturel.

Audit des risques : quelles erreurs éviter avant la demande ?

Les rejets viennent rarement d’un seul mauvais chiffre. Ils viennent plutôt d’un enchaînement : régime mal identifié, usages insuffisamment séparés, justificatifs incomplets ou délai dépassé.

Sur le terrain, le point à sécuriser est simple : chaque taux appliqué doit pouvoir être relié à une période, un compteur, un usage et une pièce justificative.

Les erreurs fréquentes à éviter

- Déposer sans avoir vérifié le régime applicable à l’exercice concerné.

- Mélanger les usages éligibles et non éligibles sur un même site.

- Oublier les factures de régularisation.

- Utiliser un taux réduit sans justificatif suffisant.

- Confondre remboursement rétroactif et application future d’un tarif réduit.

- Laisser passer le délai de réclamation.

Un bon dossier se reconnaît vite. Il permet à un tiers de reprendre le raisonnement sans appeler trois services internes.

La question à poser chaque année

Plus que de savoir si votre entreprise est électro-intensive, la bonne question est de s’assurer qu’elle a payé l’accise au bon taux sur chaque usage électrique.

Intégrer cette vérification à l’audit annuel des factures d’énergie donne de la visibilité. Cela limite le risque de prescription et aide à sécuriser les montants récupérables.

Check-list finale avant dépôt

Avant de transmettre votre demande, faites un dernier passage. Il doit être factuel, court et documenté.

- Le périmètre est clair : sites, compteurs, périodes et usages concernés.

- Les factures et relevés de consommation sont complets.

- Le régime d’éligibilité et le taux applicable ont été vérifiés pour chaque exercice.

- Le calcul du remboursement potentiel est traçable.

- Les justificatifs comptables, techniques et administratifs sont réunis.

- Le délai de réclamation et le circuit de dépôt ont été contrôlés.

- Une copie complète du dossier transmis a été conservée.

Ce qu’il faut retenir

Plutôt que de supposer que l’entreprise est éligible, il s’agit de vérifier si les factures, les usages et les justificatifs racontent la même chose.

Si ces trois éléments concordent, le remboursement TICFE peut être instruit avec méthode. Si l’un des trois est manquant, le sujet doit être sécurisé avant dépôt.

Alliance des Énergies accompagne les entreprises dans l’analyse de leurs factures, l’identification des taxes sur électricité récupérables et la préparation des dossiers de remboursement.

Vérifiez vos droits à remboursement TICFE avec nos experts Alliance des Énergies.