Rétrospective du marché de l’énergie : retour sur une année 2025 mouvementée

Loïc Billet

L’année 2025 a fortement secoué le paysage énergétique français et mondial. On observe deux périodes distinctes. Au 1er semestre, le marché est malmené par les instabilités géopolitiques et une crise politique dans l’Hexagone. Entre les sanctions sur le gaz russe, la guerre entre l’Iran et Israël et la bataille commerciale des droits de douane avec les USA, les prix de l’électricité et du gaz peinent à trouver leur point d’équilibre. Au 2nd semestre 2025, avec l’offre d’énergie supérieure aux besoins, les prix s’orientent durablement à la baisse pour atterrir en fin d’année autour des 50 €/MWh sur l’électricité et des 25 €/MWh sur le gaz, le marché ayant absorbé les risques qui avaient suscité l’instabilité, malgré leur présence latente.

Marché de l’électricité

Après un retour à la normale de la production d’électricité en 2024, l’année 2025 confirme la fiabilité du parc énergétique français. La croissance du solaire et les 100% de puissance atteints sur l’EPR Flamanville participent au bon déroulement des fondamentaux.

Malgré diverses problématiques affectant le marché, on observe une décroissance majeure des produits à terme, menant à des tarifs record proches des prix d’avant-crise.

Baisse des prix : une bonne nouvelle pour la facture, contraignante pour le marché

La demande énergétique réduite, le cessez-le-feu au Proche-Orient en cours d’année et la bonne disponibilité nucléaire sont autant de facteurs orientant les prix à la baisse. À compter du pic du 11 février, et ce malgré quelques hausses, les prix du CAL 26 chutent de 32,5% jusqu’au 31 décembre.

Toutefois, la baisse des prix à court terme crée un dérèglement structurel du marché, les niveaux atteints étant trop bas pour répondre aux investissements financiers nécessaires dans le nucléaire. Au 1er décembre 2025, le prix de gros échangé sur le cours du CAL 26 est 11,7 €/MWh moins cher que le coût de production complet du nucléaire – de 60,3 €/MWh, selon les estimations de la CRE. Ce décalage pourrait être à l’origine d’une crise future, faute d’investissements suffisants pour couvrir les besoins à venir.

Fin de l’ARENH : une suite encore incertaine

Supprimée le 31 décembre 2025, l’ARENH reste sans mécanisme de remplacement. Le dispositif correctif, nommé Versement nucléaire universel (VNU), a pour but valoriser la protection des consommateurs tout en sécurisant les revenus nécessaires à la relance du nucléaire en France. Il prélève ou reverse une partie des rentes de la production nucléaire en cas de forte baisse ou hausse des prix de gros.

Toutefois, la baisse des prix de l’électricité bien en-dessous du seuil de référence de la CRE remet en question le choix du VNU. Le coût complet de production du nucléaire à 60,3 €/MWh pour 2026-2028 est en effet largement supérieur aux prix de gros.

Le Sénat ayant supprimé le système du VNU en décembre, l’après-ARENH reste toujours floue en début 2026.

Prix négatifs : l’impact des EnR

La croissance de l’éolien et du solaire se poursuit en 2025. La production de ces énergies renouvelables, intermittentes, entraîne un record de prix négatifs en journée, l’offre d’électricité étant trop importante entre 11 h et 16 h.

Pour limiter le phénomène des prix négatifs et favoriser la consommation pendant les heures de forte production, une réforme mise en place en novembre 2025 vise à positionner une partie des heures creuses en journée.

Si les EnR obligent les consommateurs à repenser leurs habitudes de consommation, la programmation des heures creuses en journée devient un levier d’économies pour les entreprises.

Marché du gaz

Pour les consommateurs, le gaz naturel aura été principalement baissier sur les marchés de gros et haussier sur la fiscalité. Après un premier semestre aux tensions géopolitiques mouvementées, les cours du gaz entament une tendance à la baisse de plus en plus glissante. Cette décroissance progressive des cours est entrecoupée par de multiples ajustements, majoritairement à la hausse, des taxes et contributions tarifaires sur le gaz.

Accalmie après un départ mouvementé

Entre février et juin, de multiples événements renouvellent les tensions sur le marché : la bataille politique intense sur les droits de douane est lancée entre les États-Unis, la Chine et l’UE ; le conflit s’accélère entre l’Iran et Israël…

Malgré ces importants mouvements, la hausse des prix reste mesurée, grâce à une demande industrielle en berne et des acquis solides : flux gaziers stables en provenance de Norvège, stocks de gaz maîtrisés, concurrence réduite sur le GNL… Les prix Futures entament une réelle trajectoire de baisse au dernier trimestre. Du 06 octobre jusqu’à la fin d’année, le CAL 26 perd 20% de sa valeur.

Une baisse des prix arrivée à son terme ?

En dehors du contexte géopolitique, le principal facteur d’évolution des prix reste le coût de production et d’acheminement du gaz. On constate une convergence assez rapide des prix vers un prix plancher autour de 21-22 €/MWh. Ce montant couvre tout juste le coût de production du gaz américain, ainsi que les frais de liquéfaction, de gazéification et de transport. Une baisse trop importante du prix d’échange de l’énergie viendrait compromettre la rentabilité des actifs de production des États-Unis, deuxième fournisseur de gaz pour l’Europe après la Norvège.

Avec la fin complète des exportations de gaz russe dans l’UE programmée à l’automne 2027, l’Europe pourrait devenir encore plus dépendante du GNL américain.

CPB : nouveau cadre réglementaire sur le biogaz

Face à la hausse des émissions de gaz à effet de serre et à la dépendance énergétique européenne, la France a confirmé en 2025 son souhait d’accélérer le développement du biogaz.

Depuis le 1er janvier 2026, les fournisseurs doivent restituer des Certificats de Production de Biogaz (CPB) proportionnels aux volumes livrés à leurs clients résidentiels et tertiaires. Chaque certificat atteste qu’1 MWh de biométhane a été produit et injecté dans les réseaux. Son coût, supporté par les fournisseurs, est répercuté sur les offres, occasionnant une hausse des prix.

Taxes et contributions tarifaires sur l’électricité et le gaz : des évolutions multiples

L’évolution des accises sur le gaz naturel (ex-TICGN) et sur l’électricité (ex-CSPE) se déroule en deux temps. En début d’année, la taxe sur le gaz augmente de 4,8% et atteint 17,16 €/MWh. Elle est finalement abaissée à 15,43 €/MWh au cours de l’été, diminuant de 5,7% par rapport à 2024. L’accise sur l’électricité évolue également en février : compteurs < 36 kVA : 30,85 €/MWh et compteurs > 36 kVA : 26,58 €/MWh

L’une des plus fortes hausses de l’année est attribuée à l’évolution de la TVA sur les parts fixes (abonnement fournisseur, soutirage, gestion, comptage) de la facture. Le 1er août 2025, le taux réduit à 5,5% revient ainsi au taux normal de 20%.

Au cours de l’année, l’ajustement de plusieurs composantes de l’acheminement entraîne aussi une hausse des factures par rapport aux taux de 2024 :

- Le tarif d’acheminement de l’électricité (TURPE 7) prend 7,7%.

- Le tarif d’acheminement du gaz (ATRD 7) prend 6,1%.

- Le terme tarifaire de stockage (TTS) prend 138%, entraînant une hausse de l’abonnement de 15% à 20%.

Les taxes représentent environ 30% de la facture d’électricité et plus encore pour le gaz. Avec la baisse des prix de gros et la hausse à venir de l’accise sur électricité en 2026, la fiscalité devient une composante majeure pour les consommateurs.

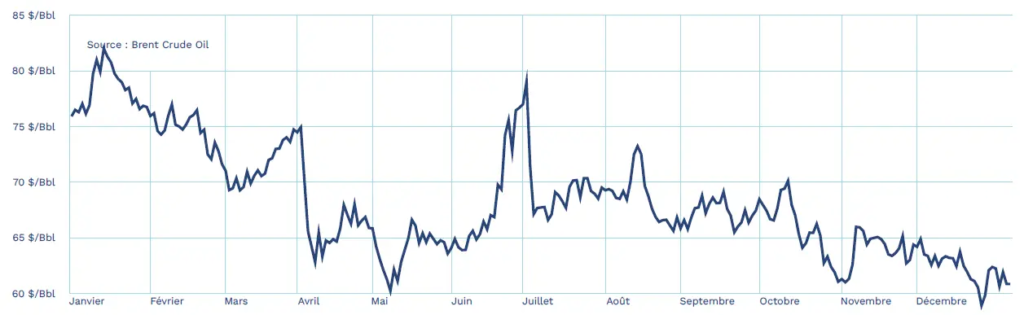

Marché du pétrole

Les soubresauts du cours du Brent commencent dès janvier, suite aux sanctions occidentales sur le pétrole russe. En trois semaines, le baril de Brent prend 11,5%. L’investiture de Donald Trump bouscule également les marchés du pétrole et du gaz naturel. Toutefois, les prix du baril, déjà élevés, ne réagissent pas durement à la tempête géopolitique des droits de douane.

Sur l’année, la courbe du pétrole s’avère baissière. Entre le pic du 15 janvier et le 31 décembre 2025, la valeur du Brent chute de 25,8%. Elle fluctue principalement entre 60 $ et 70 $ le baril. La principale hausse, corrigée après seulement quelques jours, se produit en juin, lorsque le conflit entre l’Iran et Israël perturbe la sécurité d’approvisionnement des pétroliers dans le détroit d’Ormuz.

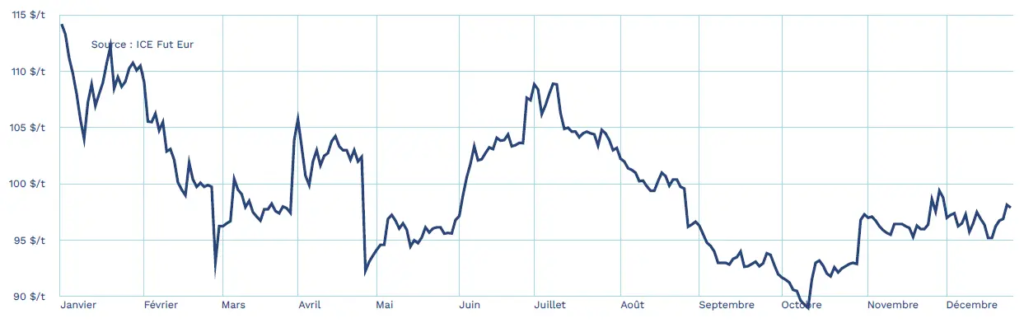

Marché du charbon

Face aux tarifs de 2024 encore hérités de la crise énergétique, la valeur du charbon décroît en 2025. En plus d’une baisse record à 89 $ la tonne, l’énergie fossile perd 15,1%. Néanmoins, l’augmentation des tarifs est fréquente après tout recul. Par alternance, la montée des prix du gaz naturel, du pétrole ou des permis carbone redresse régulièrement la courbe du charbon. À cela s’ajoute la demande soutenue en Asie, notamment au début de l’été jusqu’au pic du 2 juillet. La tonne de charbon retrouve de la valeur en fin d’année, se hissant de nouveau au-dessus des 95 $.

Les prix suivent la baisse générale des autres marchés. Toutefois, le charbon ne s’écroule pas, contrairement aux projections de certains analystes, porté par la croissance électrique et industrielle de l’Asie et des États-Unis, dont les pouvoirs politiques restent favorables à l’usage de l’énergie fossile.

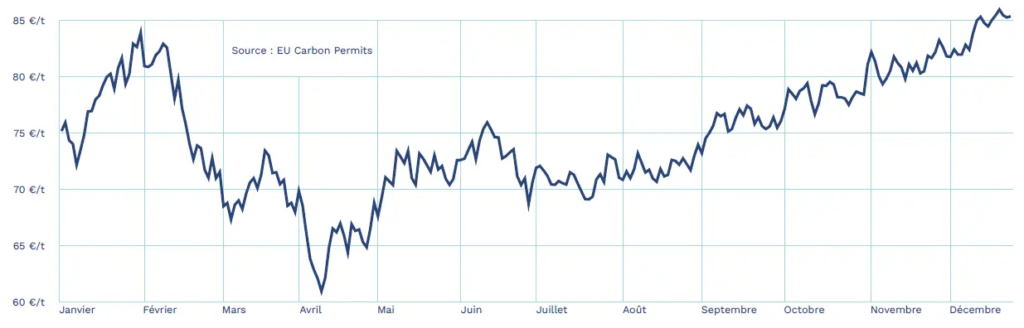

Marché du CO2

Si en 2025, le marché débute par une importante baisse des tarifs, corrélée à la baisse des prix du pétrole, aux incertitudes économiques et à la faible demande énergétique générale, le cours va prendre un virage haussier jusqu’en fin d’année. Après un été stable (~70 €/t), le carbone bondit à 77 €/t mi-septembre 2025 (+10 %), porté par la reprise des émissions du secteur énergétique et l’échéance de conformité des industriels, devant remettre leur rapport d’émissions avant le 30 septembre.

À partir de novembre 2025, le marché s’inscrit dans une hausse durable. L’entrée en vigueur définitive du CBAM – visant à soumettre les produits polluants importés dans l’EU à une taxe carbone – aboutit à un prix de la tonne de CO2 supérieur à 85€ en fin d’année.

Anticipez le rebond du marché avec Alliance des Énergies

En constante évolution, les marchés de l’énergie promettent de nouvelles surprises en 2026. L’instabilité géopolitique latente, les décisions parlementaires et les aléas climatiques imposent une maîtrise ferme des entreprises dans la gestion de leur budget énergie.

Au quotidien, Alliance des Énergies vous conseille et vous accompagne dans votre stratégie d’achat. Nos experts analysent votre profil et vous aident à réduire vos dépenses en déployant des solutions efficaces. Pour un suivi sur le long terme et la conversion de vos dépenses énergétiques en un levier de croissance.