Le mix énergétique français en transition : clés de lecture pour les décideurs (nucléaire, ENR, gaz, gaz vert, biomasse)

Le mix énergétique français s’inscrit désormais dans un cadre européen renforcé : objectifs 2030 du paquet Fit for 55 (–55 % d’émissions), neutralité carbone à horizon 2050 via la European Climate Law, et proposition de la Commission européenne en 2025 visant une réduction de –90 % d’ici 2040. Sous l’effet de REPowerEU et des tensions énergétiques récentes, ces évolutions redéfinissent la stratégie multi-énergies des organisations.

Le mix énergétique français évolue dans un environnement désormais structuré par trois dynamiques convergentes : l’accélération du cadre européen, l’évolution technico-industrielle des filières nationales et la pression grandissante sur la sécurité d’approvisionnement. La France doit en effet aligner son mix avec les objectifs de la European Climate Law, qui rendent contraignante la réduction d’au moins 55 % des émissions d’ici 2030, puis la neutralité carbone en 2050.

À cela s’ajoute la nouvelle trajectoire proposée par la Commission européenne fin octobre 2025, juste avant la COP30, visant une réduction de –90 % des émissions d’ici 2040. Cette cible n’est pas encore juridiquement adoptée, mais elle dessine déjà les contours du futur cadre énergétique européen et influence les scénarios nationaux. En parallèle, REPowerEU renforce les attentes en matière d’indépendance énergétique, de déploiement accéléré des ENR, de diversification du gaz et de sobriété.

Un mix énergétique français en recomposition accélérée

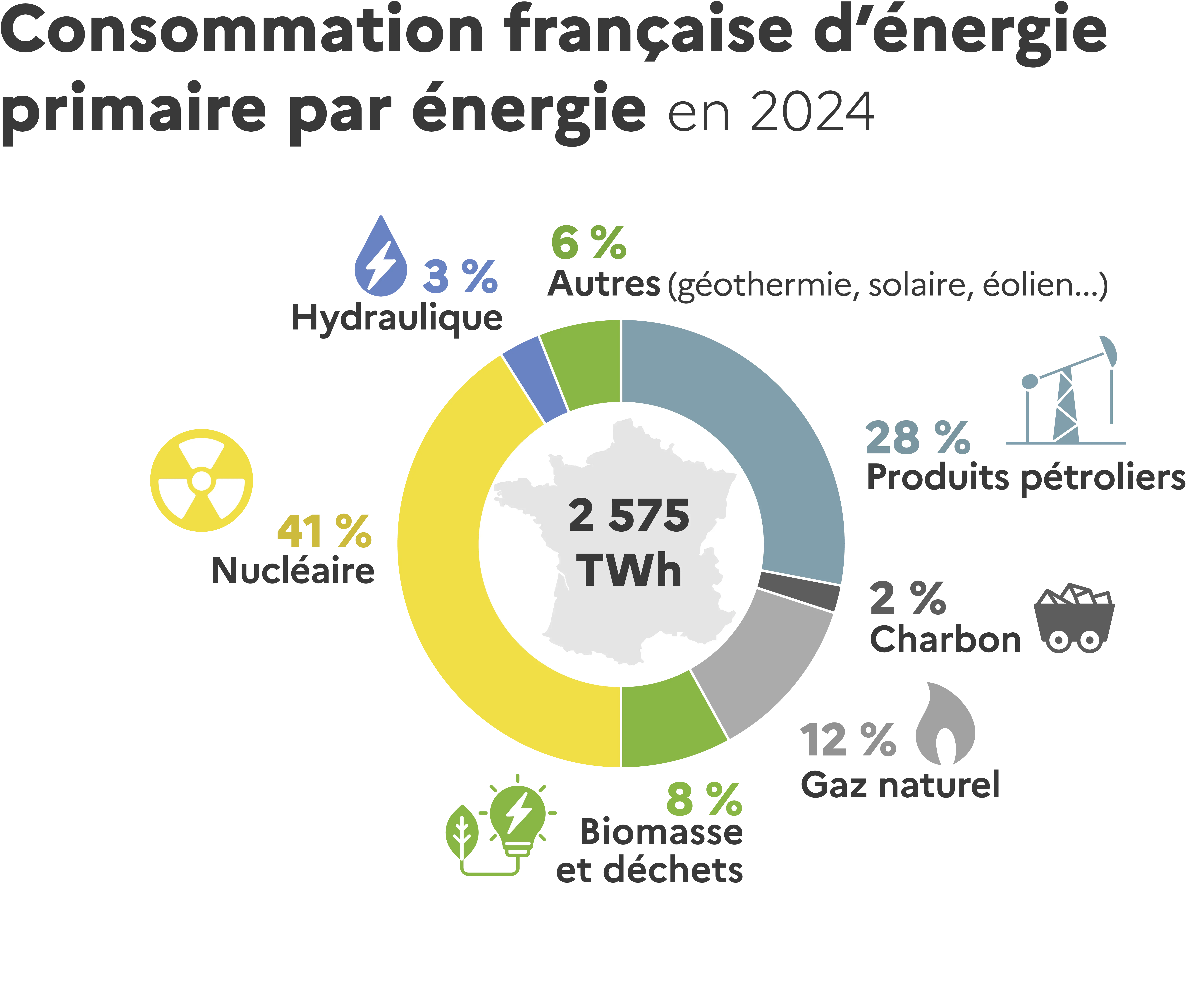

Le mix énergétique français repose sur une diversité de filières — nucléaire, hydraulique, gaz, gaz vert, ENR intermittentes, biomasse et déchets valorisables — qui n’évoluent pas toutes au même rythme ni avec les mêmes contraintes.

Un socle historique qui se transforme

- Nucléaire : pilier pilotable bas carbone, mais sous tension, avec un niveau de disponibilité variable selon les cycles de maintenance, les contrôles de sûreté et les aléas industriels.

- Hydraulique : deuxième source nationale, offrant une flexibilité précieuse mais limitée par la pluviométrie et les marges d’aménagement.

- Gaz naturel : recours indispensable lors des pointes hivernales et des périodes de faible production renouvelable, mais fortement exposé au marché spot européen.

La montée en puissance structurante des ENR

L’essor de l’éolien et du photovoltaïque s’appuie sur la loi APER, les mécanismes de soutien, les appels d’offres CRE, mais aussi sur la mobilisation croissante des collectivités. Cette dynamique renforce le poids des ENR dans le mix énergétique, mais accroît mécaniquement les besoins en flexibilité, stockage et solutions pilotables.

Biomasse et déchets : un pilier renouvelable pilotable

Contrairement au solaire ou à l’éolien, la biomasse solide, la cogénération et la valorisation des déchets constituent des ressources renouvelables pilotables, très utiles pour stabiliser un mix énergétique dont l’intermittence progresse.

La future PPE3 : un cadre stratégique déterminant

Toujours en attente de publication, la PPE3 fixera les trajectoires 2030–2035 pour :

- la disponibilité nucléaire (prolongation, évolutions industrielles, EPR2),

- les volumes ENR,

- la production biomasse et biogaz,

- les capacités de stockage,

- la place des interconnexions,

- les besoins en flexibilités (effacement, pilotage, systèmes hybrides).

Pour les organisations, cette feuille de route servira de référence pour arbitrer entre investissements, risques et engagements contractuels.

Un éclairage renforcé par le nouveau rapport de l’OPECST (décembre 2025)

La compréhension du mix énergétique français s’enrichit aujourd’hui d’un nouveau rapport majeur : celui de l’Office parlementaire d’évaluation des choix scientifiques et technologiques (OPECST), publié en décembre 2025 et consacré aux impacts technologiques de l’évolution du mix énergétique et à leurs conséquences sur l’outil industriel et les réseaux. Dans un contexte où la PPE3 tarde à être finalisée, ce document apporte des éléments clés pour anticiper les trajectoires à moyen et long terme.

Une électrification qui ne progresse pas assez vite

L’OPECST souligne que la consommation électrique française stagne autour de 450 TWh, un niveau équivalent à celui d’il y a vingt ans, alors même que l’électrification est indispensable pour réduire les émissions et diminuer la dépendance aux hydrocarbures importés. Ce recul s’explique à la fois par une sobriété accrue et par la baisse marquée de la consommation des grands industriels, en repli d’environ 13 % en 2023 par rapport à la moyenne 2014–2019.

Une situation qualifiée d’« éminemment problématique »

Les rapporteurs alertent sur plusieurs risques :

- une montée rapide des capacités renouvelables qui, sans croissance de la demande, crée ponctuellement une surabondance de production ;

- la multiplication des prix négatifs ;

- le risque d’actifs sous-utilisés ou « échoués » ;

- les effets pervers d’une modulation trop fréquente du parc nucléaire, susceptibles d’accélérer le vieillissement des équipements.

Le rôle central de la flexibilité

Pour absorber l’intermittence et garantir l’équilibre du système, le rapport insiste sur :

- le développement des STEP, rendu possible par l’accord trouvé avec la Commission européenne sur le régime des concessions hydroélectriques ;

- le recours accru aux flexibilités de consommation, notamment via les nouvelles plages d’heures creuses mises en place depuis novembre 2025.

Les neuf recommandations centrales de l’OPECST

Parmi elles :

- Donner la priorité à l’électrification des usages.

- Accélérer le développement du stockage, avec un focus sur les STEP.

- Étudier la contribution des producteurs non pilotables à l’équilibrage.

- Tirer les enseignements du black-out ibérique.

- Soutenir les contrats de long terme pour l’industrie.

- Intégrer les SMR/AMR dans la planification.

- Renforcer l’autonomie stratégique sur les équipements critiques.

- Inscrire l’exploitation du nucléaire dans des cycles de 20 ans.

- Instaurer un débat parlementaire annuel sur la politique énergétique.

Ce rapport redessine les lignes de compréhension du mix énergétique : il met en évidence la nécessité d’un pilotage plus fin, d’investissements ciblés dans les flexibilités et d’une articulation plus cohérente entre trajectoire de consommation, ambitions climatiques et réalité industrielle.

Nucléaire, gaz, gaz vert et biomasse : les fondations pilotables du mix énergétique

Dans un système où les renouvelables intermittent s’intègrent de plus en plus rapidement — et où, selon l’OPECST, la demande électrique pourrait rester incertaine à moyen terme — les moyens pilotables demeurent indispensables pour garantir la sécurité d’approvisionnement. Ils constituent la base d’un mix énergétique résilient.

Le nucléaire : stabilité recherchée, disponibilité incertaine

Le nucléaire reste essentiel : faible empreinte carbone, pilotabilité, rôle stabilisateur sur les prix. Mais plusieurs éléments influencent désormais son poids dans les stratégies d’achat :

- disponibilité fluctuante selon les cycles industriels,

- modulations croissantes liées à la surabondance ponctuelle de production renouvelable,

- perspectives industrielles liées à la rénovation du parc et aux futurs EPR2,

- risques identifiés par l’OPECST sur le vieillissement prématuré de certains composants en cas de modulation trop fréquente.

Pour les organisations, cela implique de combiner visibilité long terme (PPA, stratégies pluriannuelles) et flexibilité contractuelle.

Le gaz naturel : flexibilité critique mais volatilité accrue

Le gaz reste indispensable pour assurer l’équilibre du système, notamment en hiver. Mais la France, par sa dépendance au marché européen et la fin programmée des importations russes d’ici 2027, évolue dans un environnement structurellement volatil.

Pour les entreprises, cela implique :

- une plus grande vigilance sur les signaux de marché,

- un suivi rapproché des spreads entre hubs européens,

- des stratégies de couverture plus actives,

- une intégration du risque géopolitique dans les décisions d’achat.

Le gaz vert : un levier de décarbonation cohérent et structurant

Le biométhane offre une alternative immédiate au gaz fossile, avec plusieurs atouts :

- substituabilité totale dans les réseaux,

- ancrage territorial,

- capacité à sécuriser des volumes certifiés via des contrats gaz vert,

- contribution directe aux obligations environnementales et aux trajectoires RSE.

Son coût supérieur exige cependant une lecture en coût complet : coût unitaire, effet CO₂ évité, visibilité des contrats, valeur pour la conformité réglementaire.

Biomasse : une énergie locale, pilotable et compétitive

La biomasse s’avère particulièrement pertinente pour :

- les process industriels thermiques,

- les réseaux de chaleur,

- la substitution directe aux combustibles fossiles.

Dans un système où l’OPECST souligne le risque d’actifs sous-utilisés, la biomasse apporte une stabilité qui complète efficacement les ENR intermittentes. Par ailleurs éligible aux CEE, elle renforce la résilience d’un mix énergétique multi-énergies.

Pour comprendre le fonctionnement des marchés de l’électricité, du gaz et des ENR et anticiper l’évolution des prix., consultez notre rubrique Marchés de l’énergie .

Hydrogène, ENR intermittentes, stockage : leviers en construction

ENR intermittentes : moteurs de la transition mais facteurs de volatilité

La montée en puissance du solaire et de l’éolien, soutenue par REPowerEU et les objectifs européens renforcés, contribue à réduire l’intensité carbone du mix énergétique, mais accroît la volatilité du marché spot et l’importance des dispositifs de flexibilité.

Stockage : un enjeu majeur encore sous-dimensionné

Comme le souligne l’OPECST, les capacités de stockage actuelles (batteries, STEP, hydrogène longue durée) ne couvrent pas encore les besoins attendus d’un mix énergétique fortement renouvelable. Cette insuffisance renforce la dépendance aux moyens pilotables. Dans ce contexte, la priorité donnée aux STEP (stations de transfert d’énergie par pompage) est particulièrement stratégique, le nouvel accord européen sur les concessions hydroélectriques permettant enfin d’accélérer certains projets.

Hydrogène : stratégique mais en difficulté

Malgré son potentiel à long terme, la filière hydrogène bas carbone et renouvelable traverse aujourd’hui une phase délicate. Les coûts de production restent élevés, de nombreux projets accusent des retards et les modèles économiques peinent encore à trouver un équilibre durable, dans un contexte où le cadre réglementaire continue d’évoluer.

L’hydrogène conserve néanmoins un intérêt stratégique pour certains usages spécifiques, en particulier dans l’industrie lourde ou pour des besoins de stockage longue durée, mais il ne constitue pas une réponse immédiate aux besoins de flexibilité du mix énergétique français.

CPB et CEE : de nouveaux leviers pour le gaz vert et l’efficacité énergétique

Les CPB (Certificats de Production de Biogaz) — en vigueur à partir du 1er janvier

Les CPB constituent un nouveau mécanisme de soutien destiné à valoriser la production de biogaz injecté. Leur arrivée crée une nouvelle source de revenus pour les producteurs, un marché dédié au biogaz, et un potentiel de contractualisation plus large pour les consommateurs engagés dans la décarbonation gaz. Pour les acheteurs, ils ouvrent l’accès à une plus grande diversité d’offres gaz vert à moyen terme.

Les CEE : un pilier incontournable de la baisse des consommations

Le dispositif des Certificats d’Économies d’Énergie (CEE) constitue aujourd’hui un moteur essentiel de la transition énergétique. Il encourage l’amélioration de la performance des bâtiments et des procédés industriels, soutient les démarches de décarbonation, facilite le développement de projets biomasse, valorise la récupération de chaleur et accompagne le recours au gaz vert ou à des solutions plus sobres en énergie.

Dans ce cadre, PEP’S intervient en tant que mandataire CEE, un positionnement qui offre un réel avantage pour les entreprises. Cette expertise permet d’identifier précisément les opérations éligibles, de maximiser les primes disponibles et d’optimiser les investissements liés aux projets énergétiques ou environnementaux, tout en renforçant leur rentabilité globale.

Impacts pour les entreprises : volatilité, risques, opportunités

La transition du mix énergétique crée pour les entreprises un environnement marqué par une volatilité durable des prix. Entre l’intermittence des ENR, la sensibilité aux marchés gaziers, les variations de disponibilité du nucléaire et les interactions croissantes avec les marchés européens, les fluctuations deviendront structurelles. Les stratégies d’achat doivent donc intégrer une logique de couverture progressive, combiner intelligemment prix fixe et indexé, se projeter dans des scénarios pluriannuels et tenir compte du risque géopolitique qui influence désormais directement les prix de l’énergie.

Dans ce contexte, les entreprises disposent également d’un éventail élargi de leviers de décarbonation multi-énergies. Elles peuvent recourir à des contrats gaz vert ou à des PPA pour sécuriser des volumes renouvelables, développer des solutions biomasse ou intégrer un réseau de chaleur, déployer des projets d’autoconsommation photovoltaïque ou encore valoriser pleinement les dispositifs CEE. L’arrivée des CPB, qui soutiennent la production de biogaz, enrichit encore ces possibilités et renforce l’intérêt d’une approche long terme.

Enfin, la future PPE3 jouera un rôle déterminant dans l’évolution du système énergétique. Quelle que soit son orientation finale, elle influencera les prix de long terme, la disponibilité des moyens pilotables, la montée en puissance des ENR et l’équilibre à trouver entre gaz, gaz vert et biomasse. Les organisations ont donc tout intérêt à intégrer dès maintenant ces trajectoires probables dans leurs arbitrages, afin de sécuriser leurs choix énergétiques et d’orienter leurs investissements avec une vision cohérente.

7 étapes pour structurer une stratégie multi-énergies

- Analyser son profil multi-énergies (élec, gaz, chaleur, flexibilité).

- Définir une politique de risque prix adaptée à son activité.

- Intégrer les leviers de décarbonation : biomasse, gaz vert, ENR, CEE.

- Évaluer le potentiel local : autoconsommation, valorisation des déchets, biomasse.

- Utiliser les nouveaux dispositifs (CPB, CEE) pour optimiser les investissements.

- Arbitrer entre court, moyen, long terme (prix fixe, indexé, PPA, contrats gaz vert).

- S’appuyer sur un accompagnement expert pour piloter les risques et les obligations.

Alliance des Énergies & PEP’S : votre accompagnement expert multi-énergies

Alliance des Énergies se positionne comme l’allié privilégié des organisations qui souhaitent bâtir une stratégie énergétique solide et cohérente. Notre expertise couvre l’ensemble de la chaîne de valeur : définition d’une stratégie énergétique à 360°, suivi continu des marchés et du mix (nucléaire, gaz, gaz vert, biomasse, ENR), négociation et structuration de contrats adaptés, gestion du risque prix et pilotage budgétaire dans la durée. Cet accompagnement permet aux entreprises de sécuriser leurs décisions tout en bénéficiant d’une vision claire des évolutions à venir.

PEP’S vient renforcer cette approche grâce à son expertise opérationnelle et son rôle de mandataire CEE, pour optimiser les primes, intégrer le gaz vert et développer les solutions renouvelables.

En combinant leurs savoir-faire, Alliance des Énergies et PEP’S transforment la complexité du mix énergétique en un avantage stratégique durable, conciliant performance économique, maîtrise des risques et décarbonation ambitieuse.