Tout savoir sur les marchés de l’électricité et du gaz

Les marchés de l’électricité et du gaz, ce n’est pas qu’une affaire de chiffres. C’est un système vivant, mouvant, influencé par des milliers de paramètres. L’offre, la demande, les réseaux, les décisions politiques. Et tout cela se joue, chaque jour, à l’échelle de la France comme de l’Europe. Pour les entreprises, en comprendre les mécanismes n’a rien d’un exercice théorique. C’est ce qui leur permet d’anticiper les hausses, de sécuriser leurs contrats, d’éviter les mauvaises surprises.

Depuis 2021, l’énergie vit au rythme des crises. Un conflit géopolitique là-bas, une centrale nucléaire à l’arrêt ici, une explosion de la demande de gaz naturel liquéfié (GNL) en Asie… Tout a joué.

Résultat : une envolée historique des prix, suivie d’une lente redescente.

En 2024, la situation s’est apaisée. La CRE rapporte un prix spot moyen de l’électricité à 57,8 €/MWh – environ 40 % de moins qu’en 2023. Le gaz, lui, tourne autour de 34 €/MWh (–15 %).

Un soulagement, certes. Mais pas un retour à la normale. Les niveaux restent supérieurs à ceux d’avant-crise. Et la volatilité persiste, comme une tension de fond.

Les entreprises le savent : le calme n’est qu’apparent.

Les fondamentaux du marché de l’électricité

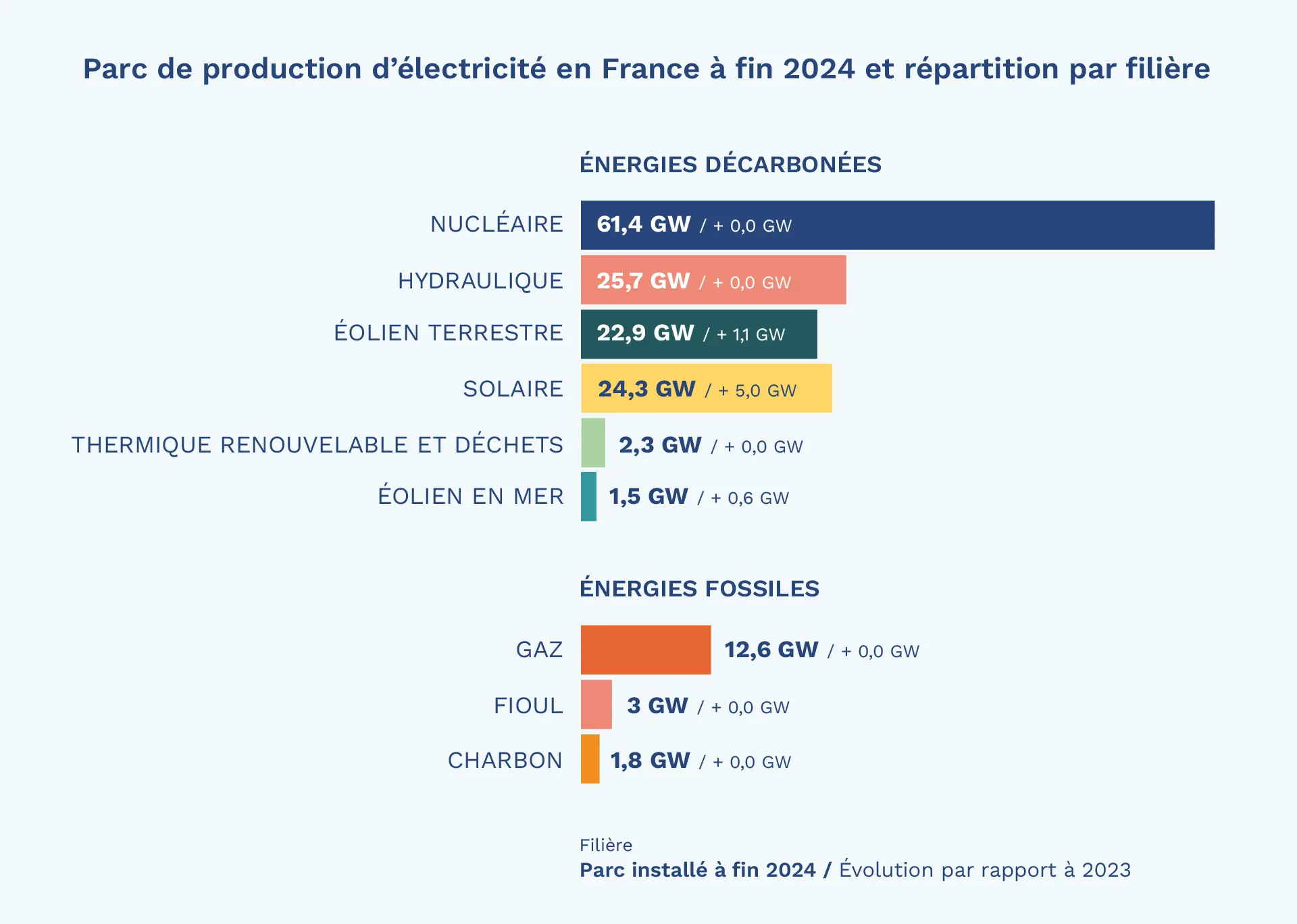

Une production toujours portée par le nucléaire

Le mix électrique français demeure dominé par le nucléaire : 67,1 % de la production en 2024. L’hydraulique suit (13,9 %), puis l’éolien (8,7 %) et le solaire (4,6 %). Les centrales fossiles, elles, interviennent rarement – en appoint, lors des pointes de consommation.

Ce retour à une production stable a permis à la France de redevenir exportatrice. D’après la CRE, 20,1 TWh ont été livrés à la Grande-Bretagne, 16,6 TWh à la Suisse et 22,2 TWh à l’Italie.

Un signe fort. Et la preuve que les interconnexions européennes ne sont plus un simple atout, mais un pilier de l’équilibre électrique.

Une demande plus mouvante

En moyenne, la France consomme 430 TWh d’électricité par an. Mais cette moyenne ne veut pas dire grand-chose.

En hiver, le chauffage électrique fait exploser les chiffres. En été, c’est la climatisation qui prend le relais.

Et au milieu, l’industrie – chimie, métallurgie, papier-carton, data centers – consomme sans discontinuer.

Deux tendances redessinent pourtant le paysage :

- l’électrification des usages, avec la montée en puissance des véhicules électriques et des pompes à chaleur ;

- la flexibilité, encouragée par le TURPE 7, qui pousse les entreprises à déplacer leurs consommations hors des heures de pointe.

Ce mouvement change tout. La demande devient active, contributive même. Elle participe à l’équilibre du système au lieu de le subir.

Les marchés de gros de l’électricité

En Europe, le prix de l’électricité est fixé selon le principe du marché marginaliste : c’est la centrale la plus chère encore nécessaire pour couvrir la demande (souvent une centrale à gaz) qui détermine le prix payé par l’ensemble de la production. En pratique, on distingue :

- Le marché spot : échanges au jour le jour (day-ahead) et en intrajournalier, organisés par EPEX Spot. En 2024, le prix spot moyen en France s’est établi à 57,8 €/MWh, en forte baisse après les tensions de 2022-2023.

- Le marché à terme : contrats futures sur plusieurs mois ou années, cotés sur EEX, qui servent de référence pour sécuriser les achats. Le contrat annuel CAL 2025 s’est négocié en moyenne à 76,6 €/MWh, soit –53 % par rapport à l’année précédente (CRE).

Ces références sont les repères des entreprises. Elles ne disent pas tout, mais elles orientent.

Le saviez-vous ?

Les énergies renouvelables participent elles aussi à ces marchés. Leurs producteurs, soutenus par des mécanismes publics (tarifs d’achat, compléments de rémunération), injectent leur production en bourse. Leur atout ? Un coût marginal quasi nul, qui fait souvent baisser les prix de marché quand le vent souffle fort ou que le soleil tape.

À côté, les garanties d’origine (GO) servent de preuve environnementale : elles certifient qu’un MWh consommé correspond bien à une production renouvelable. De plus en plus, ces GO deviennent un outil de valorisation RSE pour les entreprises – et un véritable actif de marché.

L’ARENH, bientôt remplacé

Créé en 2011, l’Accès Régulé à l’Électricité Nucléaire Historique (ARENH) a permis aux fournisseurs alternatifs d’acheter jusqu’à 100 TWh par an à 42 €/MWh.

Pendant des années, ce mécanisme a stabilisé les prix. Jusqu’à la crise de 2022, où les volumes se sont révélés insuffisants.

Sa fin est désormais actée : 1er janvier 2026. Deux dispositifs prendront le relais : le Versement Nucléaire Universel (VNU) et le Contrat d’Allocation de Production Nucléaire (CAPN). L’objectif ? Redistribuer la production nucléaire, offrir plus de visibilité et renforcer la concurrence. Un changement de cap, profond. Et une nouvelle étape dans la transformation du marché français de l’électricité.

Les entreprises, elles, devront s’adapter. Comprendre ce qui change, anticiper. Parce que, dans ce domaine, attendre n’a jamais été une stratégie.

Prix de gros de l’électricité et du gaz sur les contrats Y+1 (€/MWh)

Les fondamentaux du marché du gaz

Une offre française très ouverte sur l’extérieur

La France, côté gaz, dépend presque entièrement de l’étranger. C’est un fait. En 2024, ses approvisionnements provenaient surtout de Norvège, mais aussi du GNL en provenance des États-Unis, du Qatar ou encore du Nigéria. Ces cargaisons, une fois regazéifiées dans les terminaux de Montoir-de-Bretagne, Fos-sur-Mer et Dunkerque, alimentent tout le territoire. Quant à la Russie, elle ne fournit plus que quelques volumes de GNL, loin des niveaux d’avant 2022.

À côté de cela, une autre source d’énergie émerge : le biométhane. Produit à partir de déchets agricoles, ménagers ou industriels, ce gaz renouvelable s’installe durablement dans le paysage. En 2024, la France comptait plus de 1 700 unités de méthanisation, dont près de 600 injectant du biométhane. La production totale ? Environ 10 TWh, soit 2,5 % de la consommation nationale (CRE). Et les ambitions ne manquent pas : selon la PPE 2019-2028 actuellement en vigueur, la production de biométhane devrait atteindre entre 14 et 22 TWh d’ici 2028. Une nouvelle programmation énergétique, en préparation, pourrait rehausser ces objectifs.

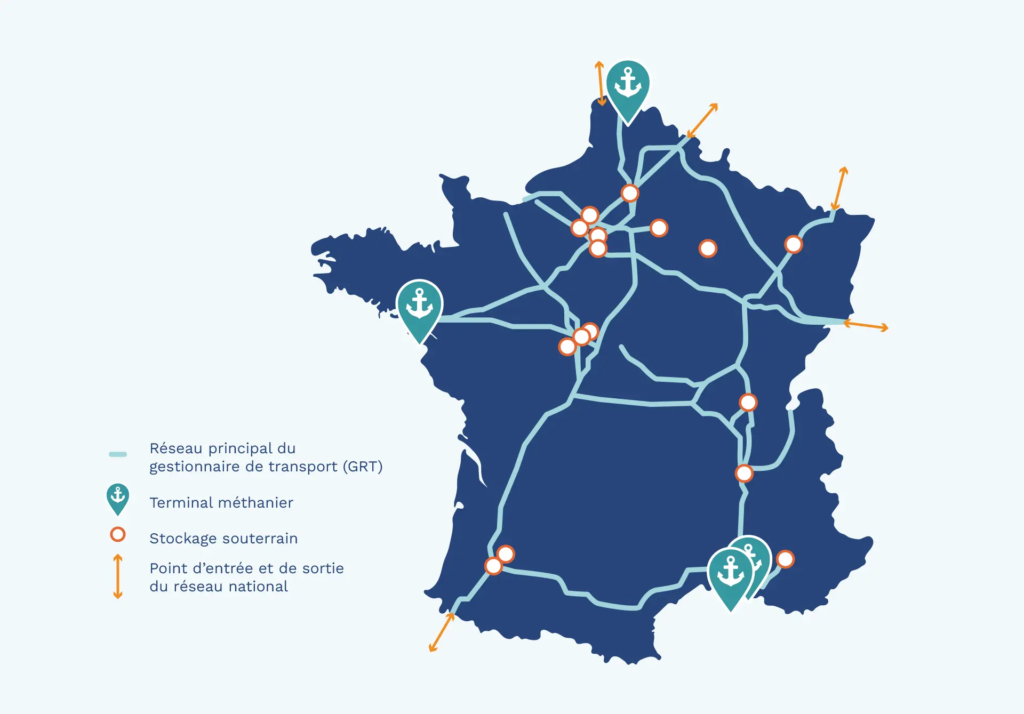

Le transport, lui, repose sur NaTran (ex-GRTgaz) et Teréga, qui gèrent les canalisations haute pression et les interconnexions européennes.

Côté stockage, Storengy, filiale d’Engie, reste le pivot. Ses sites souterrains garantissent que, même au plus fort de l’hiver, le gaz ne manque pas.

Réseau national de transport de gaz

Une demande plus sobre, mais plus réactive

La consommation française tourne autour de 400 TWh par an. Un chiffre, oui, mais trompeur : il varie au gré des saisons. L’hiver, la demande explose avec le chauffage. L’été, elle s’effondre. Et entre les deux, l’industrie — chimie, verrerie, agroalimentaire, métallurgie — continue de tirer sur les volumes.

Depuis 2022, la donne a changé. Les prix élevés, la pression réglementaire et les politiques de sobriété énergétique ont modifié les comportements. Certaines entreprises ont réduit leurs consommations ; d’autres ont investi dans la flexibilité, en pilotant mieux leurs équipements ou en ajustant leurs process. En clair : la demande devient un acteur. Elle ne subit plus, elle s’adapte.

Les marchés de gros du gaz : une détente fragile

Comme pour l’électricité, le prix du gaz se joue sur deux terrains :

- le marché spot, via l’indice PEG français, lié au TTF néerlandais, la référence européenne ;

- et le marché à terme, où s’échangent des contrats mensuels ou annuels.

En 2024, le spot moyen s’est établi à 34 €/MWh, en recul de 15 % sur un an. Le contrat CAL 2025 (contrat annuel Y+1), lui, a baissé de 28 %, à 36,2 €/MWh (source : CRE). De quoi respirer un peu. Mais rien n’est figé. Les prix dépendent encore du remplissage des stockages européens, du climat… et surtout de la demande mondiale de GNL, largement tirée par l’Asie.

Le saviez-vous ?

Le biométhane ne joue pas dans la même cour que le gaz fossile. Il se vend sur des contrats à long terme, souvent via appels d’offres ou tarifs d’achat. Plus cher à produire, oui, mais soutenu par des aides publiques et une forte valeur environnementale.

Les certificats de production de biogaz (CPB) prouvent qu’un MWh consommé correspond bien à une production renouvelable. À terme, ces CPB pourraient devenir de véritables instruments de marché, valorisant la part “verte” du gaz.

Les acteurs structurants des marchés de l’électricité et du gaz

Rien de tout cela ne fonctionnerait sans les acteurs institutionnels et techniques qui encadrent le système.

La CRE (Commission de Régulation de l’Énergie), vigie du marché

Autorité indépendante, la Commission de Régulation de l’Énergie (CRE) arbitre les règles du jeu. Elle fixe les tarifs d’accès aux réseaux (TURPE, ATRD), surveille les marchés de gros et veille à une concurrence loyale. Son rapport 2025 note d’ailleurs un marché français plus concurrentiel, notamment du côté des fournisseurs alternatifs.

RTE, Enedis et les ELD : la maille électrique

Le Réseau de Transport d’Électricité (RTE) pilote les flux haute tension et veille à l’équilibre offre/demande.

Enedis gère 95 % du réseau public de distribution d’électricité basse et moyenne tension. Ses missions incluent :

- Le raccordement des clients particuliers, entreprises et collectivités.

- La gestion et la modernisation des compteurs communicants Linky.

- Les interventions techniques (dépannages, changement de puissance, relevés).

Enedis joue un rôle clé dans la transition énergétique, car la flexibilité de la consommation et l’essor de l’autoconsommation (solaire notamment) passent par son réseau.

Quant aux Entreprises Locales de Distribution (ELD), présentes dans des zones comme Strasbourg, Grenoble ou Metz, elles assurent localement le même rôle.

GRDF, NaTran, Teréga et Storengy : la maille gazière

- GRDF distribue le gaz basse et moyenne pression, raccorde les consommateurs et déploie les compteurs Gazpar.

- NaTran et Teréga assurent le transport à haute pression et les interconnexions.

- Storengy, enfin, garde la main sur le stockage, essentiel pour passer les pics de consommation hivernaux.

Les grandes transitions à suivre

Au-delà de leur fonctionnement actuel, les marchés de l’électricité et du gaz font face à des transformations profondes. Ces évolutions vont impacter directement les entreprises dans leur manière de négocier, d’anticiper et de sécuriser leurs approvisionnements.

La fin de l’ARENH et la refonte du cadre nucléaire

Le dispositif ARENH disparaîtra le 1er janvier 2026. Deux nouveaux mécanismes, le Versement Nucléaire Universel (VNU) et le Contrat d’Allocation de Production Nucléaire (CAPN), prendront la relève.

Objectif : mieux répartir la production nucléaire, stabiliser les prix, renforcer la lisibilité du marché.

L’essor des énergies renouvelables

Solaire, éolien, biomasse, biogaz… Ces sources bouleversent les marchés de l’électricité et du gaz. Leur coût marginal faible tire les prix vers le bas quand elles produisent, mais leur intermittence impose davantage de flexibilité. Stockage, pilotage, effacement : ces mots deviennent centraux dans la stratégie énergétique des entreprises.

Le rôle croissant du gaz naturel liquéfié (GNL)

Depuis la fin du gaz russe par pipeline, le GNL est devenu le pilier de l’approvisionnement européen. Mais cette dépendance mondiale rend le marché plus nerveux. Le moindre incident logistique, la moindre tension asiatique, et les prix s’affolent.

Une Europe plus connectée que jamais

Les flux d’énergie franchissent les frontières en permanence. En 2024, la France a exporté plus de 60 TWh d’électricité, tout en important une partie de son gaz depuis la Belgique, l’Allemagne ou l’Espagne. Ces interconnexions renforcent la sécurité énergétique collective, mais rendent aussi chaque pays plus sensible aux chocs extérieurs.

Le prix du carbone, un signal de plus en plus fort

Le système européen de quotas (EU ETS) influence directement les coûts de production. Quand le prix du CO₂ grimpe, produire à partir de gaz ou de charbon devient plus cher. À mesure que l’Europe avance vers la neutralité carbone (2050), ce signal s’intensifie.

La flexibilité, un atout à exploiter

Le TURPE 7 pousse déjà les entreprises à consommer en dehors des heures de pointe. Demain, l’autoconsommation, la gestion intelligente des bâtiments et les mécanismes d’effacement deviendront des leviers incontournables pour alléger la facture énergétique.

Transformer la complexité en avantage

Les marchés de l’électricité et du gaz changent à grande vitesse. Les règles bougent, les prix oscillent, les équilibres se redessinent. Pour les entreprises, la clé, c’est la compréhension. Lire le marché, anticiper les mouvements, saisir les opportunités.

C’est justement la mission d’Alliance des Énergies : aider les professionnels à décrypter, négocier et construire des stratégies concrètes pour maîtriser durablement leurs coûts énergétiques.