Alors que l’Europe tourne progressivement la page du gaz russe par pipeline, le Gaz Naturel Liquéfié (GNL) s’impose comme une source d’approvisionnement incontournable. Mais cette mutation du mix gazier, amorcée en 2022, soulève de nouveaux enjeux pour les entreprises : volatilité accrue, logistique complexe, nouvelles infrastructures... Voici les points clés à surveiller pour anticiper les impacts sur vos factures et vos stratégies d’achat d’énergie.

Qu'est-ce que le GNL ?

Le Gaz Naturel Liquéfié (GNL) est du gaz naturel (principalement du méthane) transformé à l'état liquide en le refroidissant à –162 °C. Ce procédé, appelé liquéfaction, réduit son volume d'environ 600 fois, ce qui permet de le transporter par bateau, dans des navires spécialisés appelés méthaniers. Arrivé à destination, le GNL est regazéifié avant d'être injecté dans les réseaux de distribution ou utilisé directement par des consommateurs industriels.

Cette chaîne logistique – liquéfaction, transport, regazéification – distingue le GNL du gaz acheminé par pipeline. Ces canalisations souterraines sont parfois longues de plusieurs milliers de kilomètres, comme les gazoducs Nord Stream (Russie–Europe) ou Transmed (Algérie–Italie). Contrairement au gaz par canalisation, qui dépend fortement de la stabilité géopolitique des pays de transit, le GNL peut être acheté sur un marché mondial et livré dans n'importe quel terminal équipé. Cette flexibilité logistique lui confère une résilience géostratégique accrue.

Mais le GNL n'est pas sans contraintes. Il est souvent plus volatil en termes de prix, en raison de son exposition directe au marché spot mondial. Sa traçabilité d'origine est aussi plus complexe, et son coût de production/transformation plus élevé. En revanche, il permet aux pays importateurs de diversifier leurs sources d'approvisionnement, de sécuriser leurs besoins en cas de rupture d'un flux, et d'ajuster leurs achats selon la demande ou la saisonnalité.

Un essor récent

L'essor du GNL est donc relativement récent. Longtemps marginal, il s'est imposé depuis la fin des années 2010 comme un pilier du commerce mondial de l'énergie. En 2018, les États-Unis, grâce au boom du gaz de schiste, ont rejoint le Qatar et l'Australie dans le club des géants exportateurs. En parallèle, la demande a explosé en Asie, en particulier en Chine, au Japon et en Corée du Sud, qui manquent de ressources fossiles domestiques.

En Europe, le GNL a longtemps joué un rôle secondaire par rapport aux importations par gazoducs russes. Mais la crise énergétique déclenchée par la guerre en Ukraine en 2022 a tout changé : la réduction massive des livraisons russes a forcé l'UE à revoir ses approvisionnements. Les terminaux méthaniers européens ont alors tourné à plein régime. En France, par exemple, la part du GNL dans les importations gazières a doublé en deux ans, et des projets d'extension ou de nouveaux terminaux flottants ont vu le jour (Le Havre, Fos, etc.).

La Russie tente actuellement de relancer ses exportations de GNL via le projet Arctic LNG 2, après des mois de paralysie liée aux sanctions occidentales. Bien que 13 navires aient été mobilisés, la reprise reste fragile : aucun acheteur officiel n'a été identifié à ce jour, et plus d'un million de m³ de GNL exportés en 2024 restent invendus, selon Bloomberg. Ces flux russes incertains pèsent sur la stabilité du marché mondial, notamment pour l'Europe.

Le GNL est ainsi devenu une composante stratégique du mix énergétique européen. Il permet de répondre rapidement aux tensions, mais expose aussi les marchés à une nouvelle donne : celle de la concurrence mondiale sur un gaz devenu mobile, et donc soumis à de nouvelles formes de volatilité et de concurrence internationale.

Volumes de GNL exportés en 2024

États-Unis, Australie et Qatar dominent (≈60% des exportations mondiales), suivis par la Russie qui renforce ses flottes malgré les sanctions, puis Nigeria et Algérie autour de 3%.

États-Unis, Australie et Qatar dominent (≈60% des exportations mondiales), suivis par la Russie qui renforce ses flottes malgré les sanctions, puis Nigeria et Algérie autour de 3%.

Un marché mondial très volatil… que l'Europe ne peut plus ignorer

Rupture post‑2022 : exit gaz russe, entrée du GNL

Avec l'arrêt des flux par Nord Stream et la guerre en Ukraine, l'Europe a remplacé une part significative de ses importations par des cargaisons de GNL livrées dans des terminaux comme Dunkerque ou Fos. Depuis avril 2025, les volumes importés atteignent près de 33 Mt, en nette hausse.

Pression asiatique : rivalité mondiale pour le GNL

La région Asie-Pacifique reste la première zone de croissance du marché physique du GNL, avec une progression de +86 % sur un an. La Chine, le Japon et la Corée du Sud exercent une pression constante sur les prix spot. Résultat : pour sécuriser les cargaisons, l'Europe doit souvent accepter des niveaux de prix plus élevés, d'autant plus que la demande asiatique est boostée par les vagues de chaleur estivales et les tensions géopolitiques régionales (Iran, détroit d'Ormuz…).

TTF et PEG : des marchés désormais indexés sur le GNL mondial

Le TTF (Pays-Bas) et le PEG (France), longtemps influencés par des logiques régionales, sont désormais pleinement corrélés aux signaux spot internationaux, et en particulier aux dynamiques du marché mondial du GNL. Cette évolution marque un changement structurel majeur pour les entreprises : les indices européens ne se contentent plus de refléter les équilibres continentaux, ils réagissent désormais en temps réel aux tensions géopolitiques, aux arbitrages logistiques Est-Ouest et à la demande des marchés asiatiques.

Le PEG, en particulier, est devenu un indice hypersensible aux signaux de court terme. Météo extrême, niveaux de stock souterrains en Europe, disponibilité de cargaisons en mer, congestion des terminaux ou tensions dans le détroit d'Ormuz : autant de facteurs qui influencent désormais son évolution quotidienne.

Cette réactivité s'est accentuée à l'été 2025. En juillet, les produits indexés sur le PEG ont enregistré une volatilité marquée, avec des écarts de prix significatifs entre les différentes fenêtres de marché. Les entreprises n'ayant pas sécurisé leur prix au bon moment ont parfois subi des hausses brutales de plusieurs euros/MWh sur des volumes importants, complexifiant leur pilotage budgétaire.

Volatilité des prix confirmée

En Europe, la préparation de l'hiver 2025 a maintenu une pression haussière constante sur les prix du gaz, malgré des niveaux de stockage historiquement élevés. Depuis la fin de la saison de chauffe, les importations de GNL se sont intensifiées afin de compenser la baisse des livraisons par gazoducs, notamment en provenance de Norvège. Pourtant, le taux de remplissage des stockages souterrains restait inférieur à la moyenne quinquennale, atteignant 65% au 20 juillet, contre plus de 82 % à la même période l'an dernier. Cette tension structurelle alimente les anticipations haussières sur les prix à l'approche de l'automne.

Dans ce contexte incertain, les acteurs du marché privilégient les approches flexibles. Ainsi, près de 75 % des échanges sur le marché physique du GNL se réalisent aujourd'hui à prix flottants, adossés aux indices spot tels que le JKM (Japan-Korea Marker) ou le TTF/PEG. Cette évolution reflète une volonté d'adaptation à la volatilité des marchés, mais elle accroît aussi les risques de fluctuation pour les acheteurs finaux, en particulier les entreprises dont les contrats sont indexés sans mécanismes de plafonnement.

Pourquoi c'est crucial pour vous

En tant qu'indice pivot pour les contrats professionnels, le PEG est devenu un véritable baromètre de la tension globale du marché du GNL. Comprendre ses variations, en lien avec la demande asiatique ou les aléas logistiques, est désormais une nécessité pour anticiper les coûts et sécuriser votre approvisionnement.

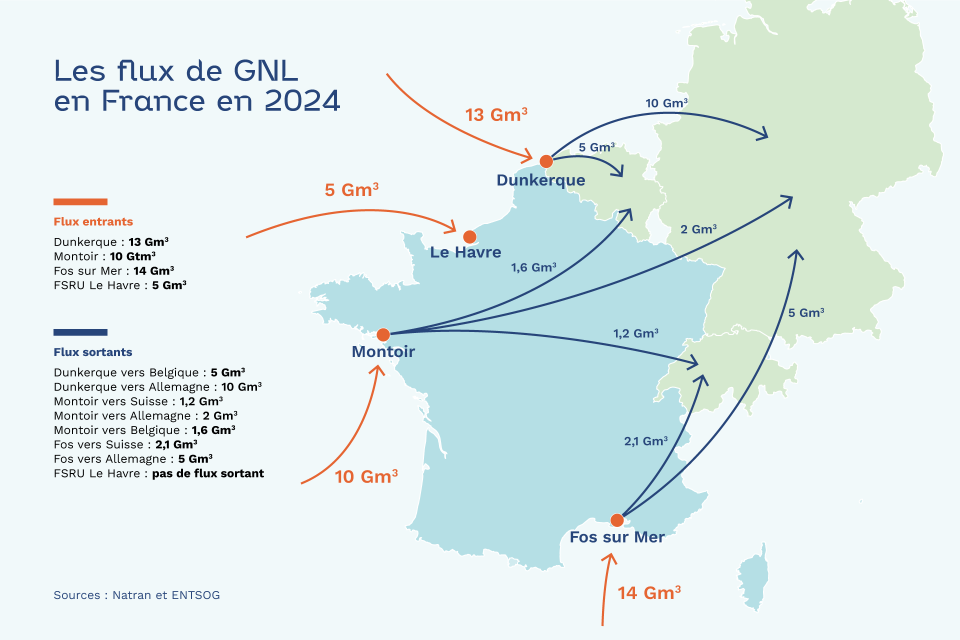

Les infrastructures françaises en première ligne

Alors que l'Europe multiplie les points d'entrée pour le GNL, la France s'impose comme un acteur logistique central dans la nouvelle géographie gazière du continent.

Quatre terminaux GNL stratégiques

Le territoire français accueille quatre terminaux méthaniers, connectés aux grands producteurs mondiaux via des lignes maritimes sécurisées :

- Dunkerque LNG (Nord) : en lien direct avec la Belgique et l'Allemagne.

- Montoir-de-Bretagne (Loire-Atlantique) : plateforme historique de l'axe atlantique.

- Fos Tonkin et Fos Cavaou (Bouches-du-Rhône) : portes d'entrée sud de l'Europe, avec accès direct à la Méditerranée.

Ces installations permettent la réception, le stockage temporaire, puis la regazéification du GNL pour son injection dans le réseau de transport national et transfrontalier.

Un outil renforcé : le FSRU du Havre

Depuis l'hiver 2023–2024, la France exploite également une unité flottante de regazéification (FSRU) au Havre. Loué pour cinq ans, ce navire-usine augmente la capacité d'importation du pays de 5 Gm³ par an, répondant à l'urgence de diversification post-Nord Stream. En 2025, il participe aux flux sortants vers la Belgique et l'Allemagne, intégrés aux stratégies d'optimisation inter-pays.

Un projet de terminal flottant à Marseille est aussi évoqué pour étendre encore cette capacité sur l'arc méditerranéen, dans une logique de sécurisation de long terme.

Des terminaux proches de la saturation

Depuis la crise de 2022, les terminaux français tournent à un taux d'utilisation record, souvent supérieur à 85%. Cette forte activité s'explique par le rôle de plateforme de transit vers l'Allemagne, la Suisse et la Belgique : les volumes ne sont pas tous consommés en France mais transitent via les interconnexions gazières vers les zones les plus déficitaires du continent.

Quels impacts sur les prix et les stratégies d'achat ?

La montée en puissance du GNL dans l'approvisionnement européen transforme en profondeur les repères tarifaires auxquels les entreprises étaient habituées. Finie l'époque des contrats long terme pipeline adossés à des prix stables : désormais, le gaz est soumis aux aléas d'un marché mondial très réactif.

Les offres indexées : comprendre les sous-jacents

Sur le terrain, cela se traduit par une transformation des offres de fourniture :

- Offres indexées PEG : prix du gaz basé sur des produits de marché comme le PEG Day Ahead (DA), Month Ahead (MA) ou End of Day (EOD), chacun avec ses logiques de calcul et niveaux de volatilité.

- Offres bloc + spot : pour les grands comptes, combinaison d'un volume contractualisé à prix fixe avec un complément indexé. Cela permet de capter certaines opportunités tout en maîtrisant le risque global.

Ces nouvelles mécaniques exigent un suivi régulier des indices, mais aussi une capacité d'anticipation stratégique.

Courtage : lisser les risques, sécuriser ses achats

Dans ce contexte, le rôle du consultant en énergie devient crucial. Son expertise consiste à :

- lire les signaux du marché,

- recommander des fenêtres d'achat favorables,

- construire des stratégies sur mesure en fonction du profil de consommation (profil de charge, saisonnalité, exposition GNL).

L'objectif : réduire l'exposition à la volatilité, tout en profitant des creux tarifaires lorsque le marché le permet.

Arbitrer, s'adapter, optimiser

Un prix plus volatil, c'est aussi un signal marché plus dynamique. Certaines entreprises tirent parti de cette nouvelle donne pour :

- arbitrer entre stockage et achat spot ;

- activer des mécanismes d'effacement (réduction volontaire de consommation) ;

- changer temporairement d'énergie lorsque les prix gaz deviennent moins attractifs que l'électricité, ou inversement.

GNL, biométhane et arbitrages de décarbonation : quelles options pour les entreprises ?

L'essor du GNL dans le mix européen ne se joue pas en vase clos : il interagit avec d'autres priorités, notamment climatiques. Si le GNL permet de sécuriser les approvisionnements, il soulève des questions de long terme sur la place du gaz dans les trajectoires de décarbonation.

GNL : sécurité d'approvisionnement, mais intensité carbone élevée

Du point de vue logistique, le GNL reste indispensable à court terme. Il permet de diversifier les sources d'approvisionnement et de s'émanciper du gaz russe. Mais ce gain géopolitique a un coût environnemental :

- Le processus de liquéfaction puis de regazéification est très énergivore.

- La chaîne logistique (navires méthaniers, stockage) engendre des émissions indirectes.

- Le GNL reste majoritairement issu de gaz fossile, avec des fuites de méthane problématiques.

Pour une entreprise engagée dans une trajectoire bas carbone ou soumise au reporting extra-financier (CSRD, Taxonomie), l'empreinte du GNL peut peser lourd dans l'analyse.

Le biométhane : une alternative plus verte… mais à quel prix ?

Face au GNL, le biométhane représente l'option la plus mature en matière de gaz décarboné. Produit localement via la méthanisation, il peut être injecté dans les réseaux ou livré en gaz carburant (bioGNV). Mais son principal frein reste le prix :

- Le biométhane est 3 à 4 fois plus cher que le gaz fossile (dont le GNL) à l'achat brut.

- Le soutien public (via les mécanismes de soutien, garanties d'origine ou CEE) reste trop limité pour gommer cet écart pour la plupart des consommateurs.

Pour les collectivités, les opérateurs de transport ou les industriels soucieux de verdir leur mix, l'arbitrage entre GNL « accessible » et biométhane « vert mais coûteux » est un dilemme stratégique.

Quels leviers pour réduire sa dépendance ?

Dans ce contexte, les entreprises peuvent agir sur plusieurs leviers concrets pour limiter à la fois les risques tarifaires et leur impact environnemental :

- Amélioration de l'efficacité énergétique : travaux éligibles aux CEE, management de l'énergie, GTB.

- Électrification des usages : lorsqu'elle est possible, elle permet de sortir de la dépendance au gaz (process industriels, chauffage, flotte).

- Production et stockage local d'énergie : en combinant ENR et pilotage de la demande, on gagne en autonomie.

- Choix de fournisseurs ou d'offres compensées : certaines offres incluent des garanties d'origine ou une neutralisation carbone.

Ce que votre entreprise doit anticiper dès maintenant

La montée en puissance du GNL et la nouvelle géographie des prix du gaz imposent un changement d'approche pour les entreprises. L'enjeu n'est plus seulement de négocier un bon prix, mais de maîtriser les mécanismes sous-jacents. Voici les bonnes pratiques à adopter sans attendre.

Connaître la part de GNL dans votre approvisionnement

Toutes les entreprises ne sont pas exposées de la même manière au GNL. Pour les clients en offre de marché, il est essentiel de comprendre :

- Quel index est utilisé dans votre contrat (PEG MA, EOD, fixe…) ?

- Quelle part de ce prix reflète les fluctuations mondiales du GNL, par opposition à un approvisionnement pipeline plus stable ?

- Votre fournisseur est-il en capacité d'anticiper les variations du marché mondial ?

Conseil : demandez à votre fournisseur une ventilation claire des composantes de prix et de la part d'approvisionnement via terminaux GNL.

Exiger de la transparence sur les index utilisés

Les index PEG (Day-Ahead, Month-Ahead, End-of-Day) ont chacun leur propre logique. Mais tous sont devenus plus sensibles aux aléas mondiaux. Il est donc crucial de bien comprendre leur fonctionnement, comparer les offres sur des bases homogènes et ne pas se focaliser uniquement sur le niveau du prix, mais aussi sur sa volatilité.

Intégrer l'analyse marché dans la stratégie d'achat

Les entreprises ont tout intérêt à développer une veille énergétique active, que ce soit en interne ou avec l'appui d'un courtier spécialisé. Objectifs :

- anticiper les hausses saisonnières ou géopolitiques ;

- identifier les fenêtres de marché favorables à la fixation des prix ;

- mieux dialoguer avec les fournisseurs.

Diversifier ses stratégies d'achat

Face à un marché plus complexe, l'agilité devient une force. Envisagez :

- des contrats à prix fixe partiel ou échelonné dans le temps ;

- des options de révision ou d'indexation mixte (bloc + spot) ;

- des actions de réduction de la demande (effacement, pilotage) ;

- des travaux éligibles aux CEE pour améliorer votre performance énergétique.

Check-list : 5 réflexes à adopter si vous êtes consommateur de gaz

- Analyser votre contrat actuel (indexation, durée, clauses de révision)

- Demander à votre fournisseur sa stratégie d'approvisionnement en GNL

- Suivre régulièrement les tendances du PEG et du TTF

- Comparer les offres au-delà du prix facial (structure, risque, options)

- Vous faire accompagner par un consultant en énergie qui prendra en charge cette démarche

Faites confiance à l'expertise d'Alliance des Énergies

Nos experts vous accompagnent dans la lecture du marché gazier, le choix d'un contrat adapté, et la définition d'une stratégie d'achat cohérente avec vos contraintes et vos objectifs. Restez informé et outillé sur les sujets qui comptent pour votre entreprise.